不確実性は、成長率やインフレ率などの従来の指標ほど容易に計測できないが、エコノミストたちは代替指標をいくつか考案してきた。

最も有名な指標のひとつが、主要な出版物の中から不確実性、経済、政策に言及したニュース記事を集計する「経済政策不確実性指数」である。その他には、公表された経済データとエコノミストの以前の予想との差を追跡する指標もある。

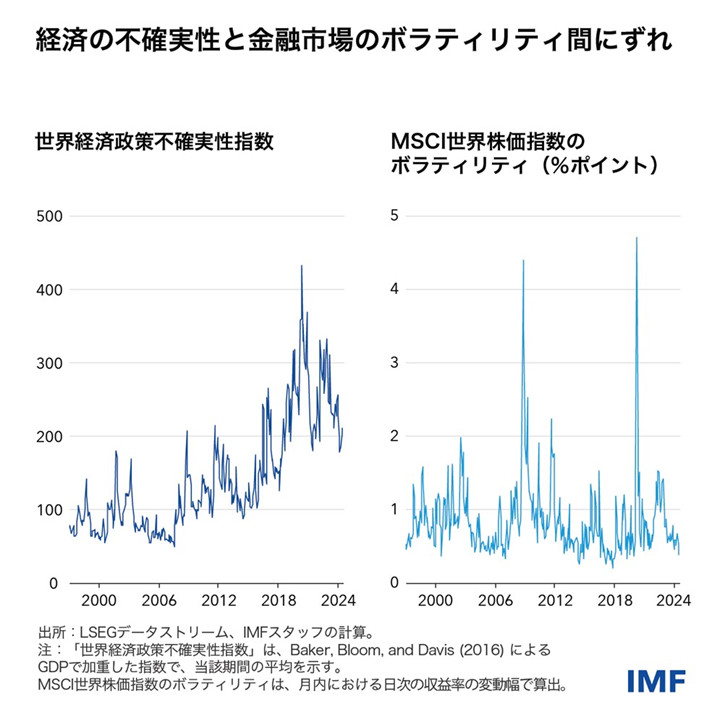

パンデミック、インフレ率の急上昇、不安定化する地政学と戦争、気象災害、急速に進展する技術が招いた数年間の混乱を経た今も、こうした指数が依然として高水準にあることから、不確実性の高まりがいかに金融の安定性を脅かすのかについて、理解を深めることができた。不確実性は金融市場の混乱リスクを悪化させ、人々や企業の消費と投資の決定を遅らせ、貸し手による信用供給の引き締めを助長する可能性がある。

重要な観測結果のひとつに、経済の不確実性と、金融市場に反映されている不確実性が常時連動しているとは限らない点が挙げられる。「国際金融安定性報告書(GFSR)」で示しているように、経済の不確実性が高いのに金融市場のボラティリティが低い「ずれ」の期間は、長期にわたり続くことがある。しかし、ひとたび市場のボラティリティがショックで再上昇してしまうと、甚大な影響が経済に及び得るのだ。

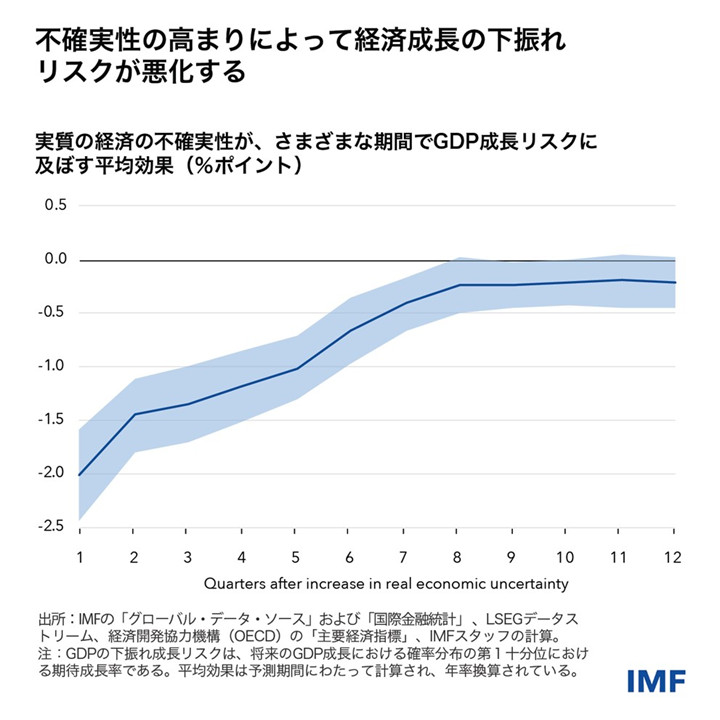

経済の不確実性を示す指数が世界金融危機の時期と同程度に上昇すると仮定した場合、経済成長率予測値の最低水準(下方テールリスクとしても知られる)が1.2%ポイント低下する。つまり、悪化シナリオの下で世界経済成長率の予測値が0.5%だったとすると、その数値がマイナス0.7%になることを意味する。

こうした経済への影響は国ごとに異なり得る。公共・民間部門の債務水準が経済の規模に対して高い場合にも、影響は増幅する可能性がある。

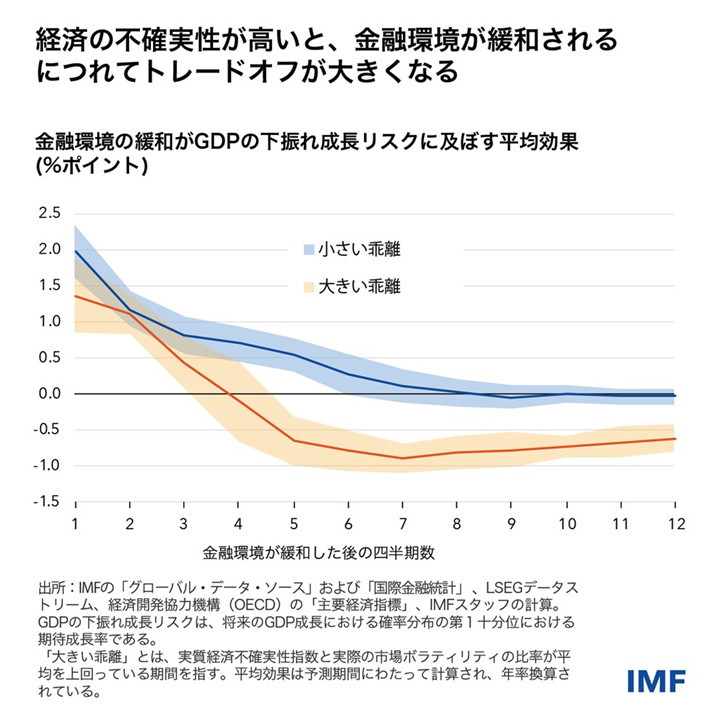

より一般的には、経済の不確実性が高いと、緩和的な金融環境に結び付いたマクロ金融安定性のトレードオフが悪化し得る。金融環境が緩和される時、通常は初めの年に経済成長の予想値が上昇し、経済の下振れリスクが下がる。その理由として、金利の低下、資産価格の上昇、信用スプレッドの縮小、株式市場のボラティリティの低下などの要因がある。だが緩和的な金融環境は、債務の脆弱性を高めてしまう恐れがあり、将来的な経済成長の下振れリスクを悪化させるかもしれない。

われわれの分析は、経済と市場にずれがあると、負のショックが起きた際に、金融市場のボラティリティが急騰したり資産価格が大暴落したりする可能性が高まることを示す。

経済の不確実性がもたらす潜在的な悪影響は、政策当局者も把握しておくことが肝要である。なぜならば、貿易と金融の連関を通じて国境を越えた波及効果が生じ得るからだ。こうした波及効果は、金融危機が国境を越えて広がる事態を引き起こす恐れがある。

政策当局者は、強固な制度に支えられた財政・金融政策ルールを採用するなどして、政策枠組みの信頼性を高め、確実性の向上に貢献すべきである。また、透明性を高め、政策コミュニケーションの枠組みを優れた設計にすれば、市場の期待を上手く誘導でき、政策決定と実体経済への影響を予測しやすくなるだろう。

高い不確実性は債務の脆弱性が実体経済に与える影響を悪化させるため、政策当局者は適切なマクロプルーデンス政策を積極的に活用して、こうしたリスクを抑制すべきである。これはとりわけ、金融環境が緩和的な状態にあり、経済全般の不確実性の高さに連動していないと思われる場合に重要である。加えて、財政政策では、高水準の公的債務が借入コストの上昇につながると、マクロ金融安定性を損なう恐れがあるため、持続可能性を優先事項に据えるべきである。

本ブログ記事は、2024年10月「国際金融安定性報告書(GFSR)」の第2章「世界経済の不確実性が高い中でのマクロ金融の安定性」に基づき執筆されている。